こんばんは~。

まもなく年末ですね。

お金、足りてますか?

- 足りてるわけねーだろ(心の声)

- 貯金をするには、まずは健全な家計作りから

- 貯蓄できない友人との会話

- 大切なのは「手を付けない」こと

- 銀行に行くのは月に一度だけ!

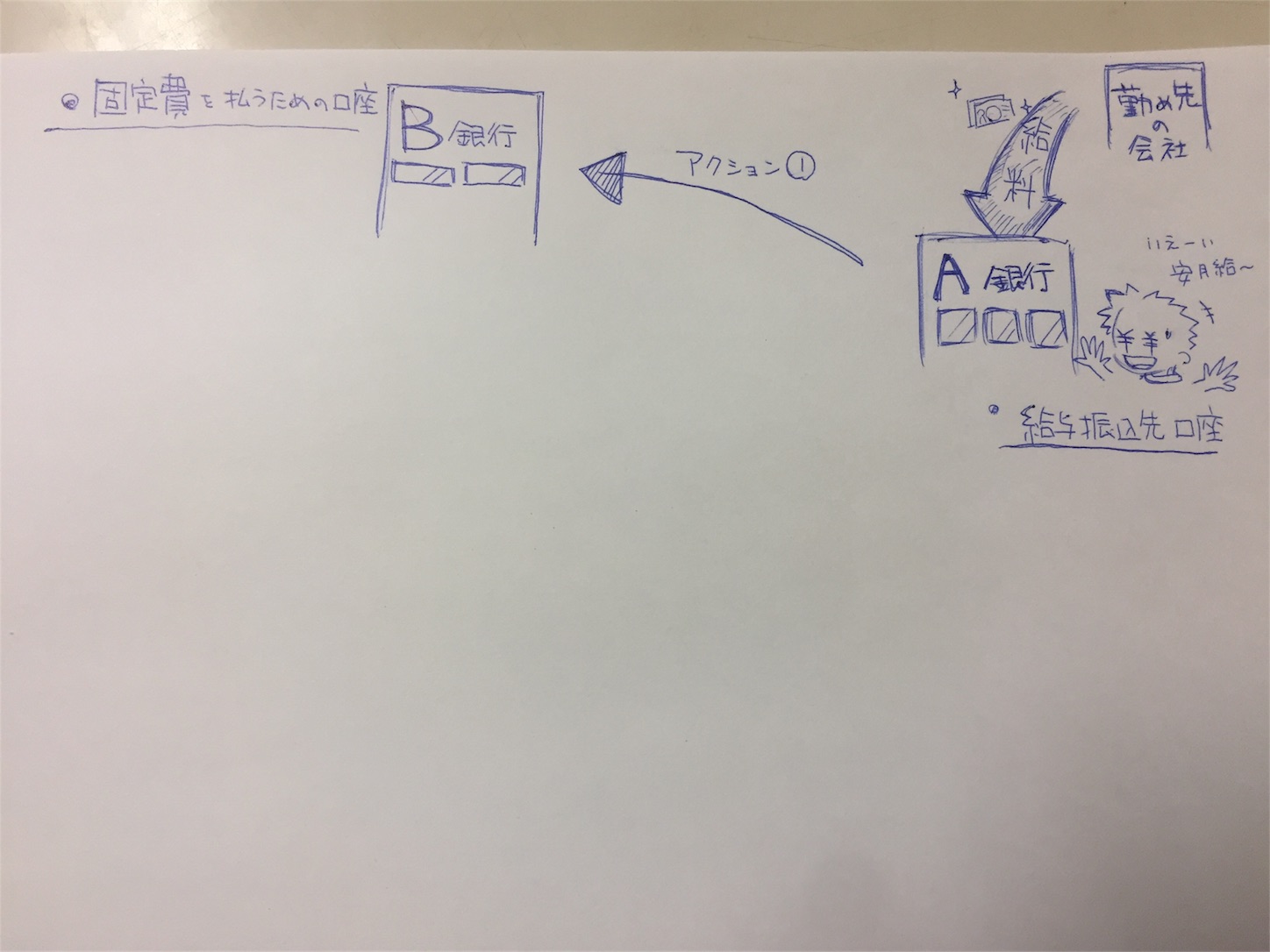

- 給与振込先とは別に「口座を二つ用意」

- アクション①「固定費」を払うための口座

- アクション② 「貯蓄」のための口座

- アクション③ 残りの現金を費目ごとに振り分け

- これで貯蓄が減ることはなくなった!次に考えるべきこと

足りてるわけねーだろ(心の声)

僕もこんな気持ちですよ…

というわけで、足りてません(゚∀゚)

足りてないというかね、もうちょっと貯金したい。

我が家は子供が生まれたばかりなので、まだ切迫した大きな出費は無いんですけど、

あと10年もしたら出費シーズンが待っています。(もっと早い?)

だから早い内から貯めておかないと…。

でも肝心の給料は上がらない。

田舎の仕事の給料は本当に低水準。

求人情報にはワーキングプアまっしぐらの下位ジョブがゴロゴロしてます。

どんな仕事内容だったとしても、月給15万とかで誰が働くんだよ…。

そりゃ若い子がみんな都会に行っちゃうわけだよね。

貯金をするには、まずは健全な家計作りから

(*_*)ギョギョッ!! でもこれは今日お伝えする方法で、ヨユーしゃくしゃくに対応できます

わたくし、自他共に認める安月給ですが、

不測の出費がある月でもどうにか毎月、貯金には手を付けずに暮らしております。

そしてそれはそんなに難しくないよ。

今日はそんなお話。

貯蓄できない友人との会話

この前、友人との話。

彼は僕と同じ低所得仲間(゚∀゚)v

そんな彼ですが、独身貴族にもかかわらず「ちっとも貯金が出来ない」とボヤいていました。

さらには「彼女もおらんし、無駄遣いもしてないんやけど…」と。

なんだかモーレツに寂しいことを言うので、一緒に貯金をするための方法を考えました。

大切なのは「手を付けない」こと

よくあるパターンですが、彼の貯金方法は、「サイフに残ったお金を貯金する」というものでした。

まあ「マンガとかCDとか買わなければ、何もしなくてもいくらか貯まりそう」とか

チラッと思ったりもしたんですけど、彼の生活には欠かせないものなのだとしたら仕方がないのかな。

まず最初にそいつに言ったのは

「貯金は残ったお金じゃなくて、最初から避けて別の口座に預けんだよ」

「へーなるほど」

「そして、その口座は来月の入金まで一切さわるんじゃねぇ!」

「ええ?途中で足りなくなったらどうするんよ?」

「足らなくならないように家計を組むんだろーが」

「無理やろ」

「も~」

ここからイラストで説明します。

銀行に行くのは月に一度だけ!

月に何回も銀行やATMに行く人がいますよね。

そいつもそう。

そしてそれはとてもムダです。

さらに、そのために車を使っているようなら最悪です。

時間もムダ。ガソリン代もムダ。

今は銀行にどれだけ預けてもちっとも増えません。

この時点で銀行なんて「自宅のタンス」とほとんど変わりません。

だから月に複数回も銀行に通うことはムダです。

1回で済むような段取りを組みましょう。

銀行に走った数だけ家計作りが出来ていないんだ、と思うべし。

それに有名な話ですが、本来オトナひとりの1時間は、

最低でも時給1000円~2000円の価値があるといわれています。

たとえば銀行まで車で片道10分かかるとしましょう。

仮に月に3回行ったらもう1時間オーバー。

すでに千円札を捨てたのと同じくらいのムダ。

さらには年々値上げしているガソリンまで消費してますからね。

では、次から具体的な提案です。

給与振込先とは別に「口座を二つ用意」

イラストは順番に描き進めますからね

イラストではそれぞれ別の銀行みたいに描いてますけど、これは同じ銀行でもOK。

要は口座が3つあればいいってことです。

さて、まずは給与振込先の口座とは別に二つ用意してください。

後述しますが、「貯蓄用の口座」については少しでも利率の良い方が有利ですが、

まずは自分の行動範囲内にある金融機関を選ぶことをお勧めします。

とにかく銀行周りなんかに時間をかけちゃダメ。

都会なら色んな金融機関がそこら中にありますが、田舎はひとつひとつがとても離れているので尚更です。

「自宅からATMまでの距離が近い」という条件で選んでも良いかも。

アクション①「固定費」を払うための口座

固定費。

つまり、毎月決まった額が出ていく費目ですね。

それらが引き落とされるためだけの口座を用意します。

・水道・光熱費

・車の維持費(ローン・ガソリン代など)

・保険代(生命保険・個人年金など)

・通信費(スマホ・自宅ネット回線など)

・新聞代 などなど

こんな感じで、固定費に属する費目の合計金額を

給料が入ったらすぐに入金します。

(この入金作業を、給与を引き出す日と別の日に行くのはムダです。給与引き出しと固定費入金は同じ日にやりましょう)

アクション② 「貯蓄」のための口座

①が終わったら、その足で②に移ります。

前述のとおり、給与振込先の銀行にもうひとつ口座を作るでも良し。

固定費のための口座と同じ銀行に作るのでも良し。

とにかく「貯蓄をするためだけの口座」を作ります。

そこへ「毎月〇〇万円貯める!」と決めた金額を入金してください。

入金が済んだら、その通帳とカードはカギのかかる机などに保管。

そのまま来月の給料までガッチリ眠らせてください。

最初の内は月の途中でお金が足らなくなり、貯金からいくらか下ろさなければいけないこともあるかもしれません。

しかしこれを半年も続ければ、

自分が毎月いくらなら貯金できるのか分かるようになります。

なお、この貯蓄のための入金も、給与引き出し・固定費入金と同日に行いたいところです。

アクション③ 残りの現金を費目ごとに振り分け

いよいよ最後です。

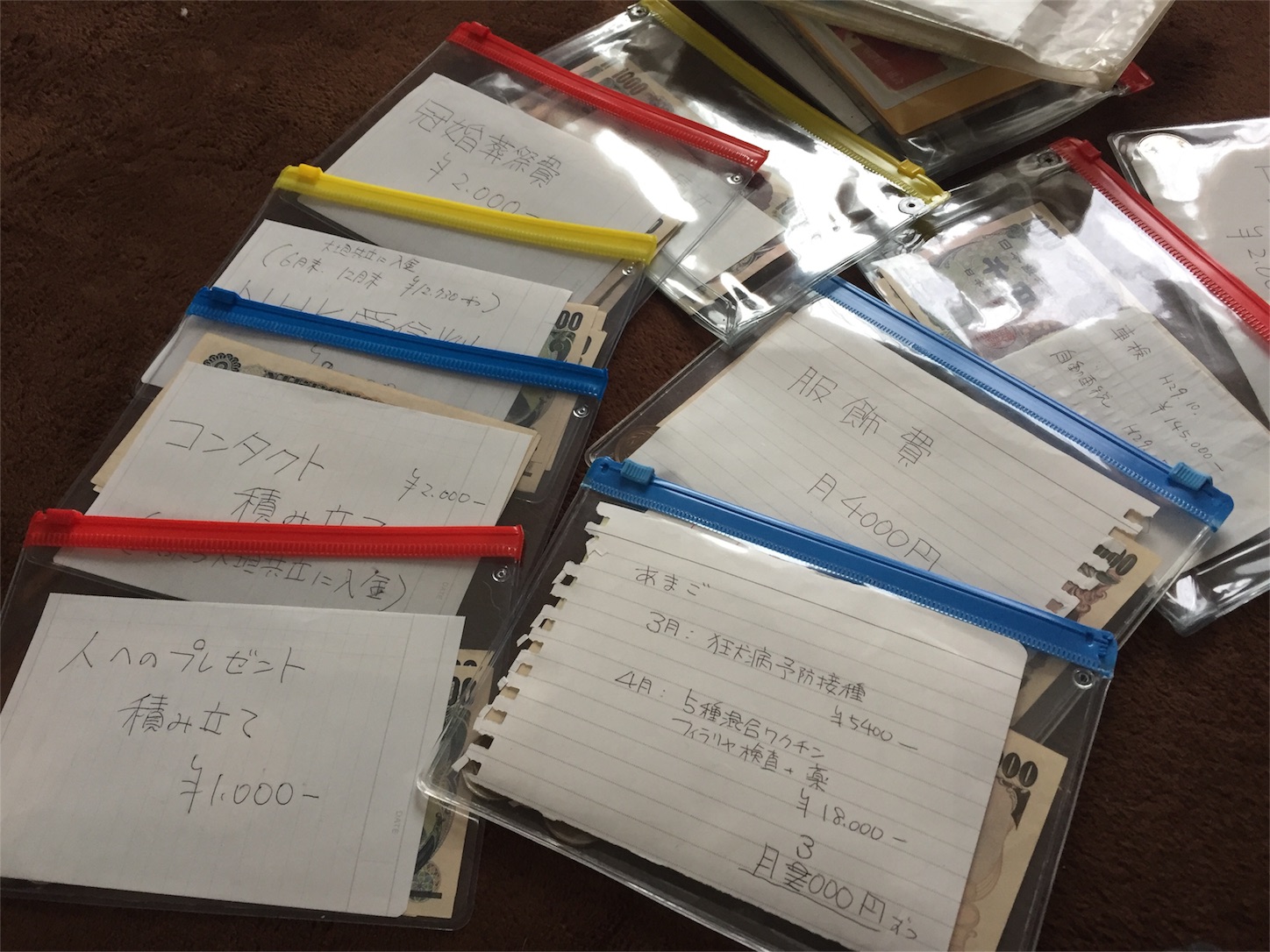

まずは封筒をたくさん(我が家だと14枚)用意します。

普通の封筒でも良いですが、100円ショップのジップの付いた袋がおすすめ。

意外とメモやレシートを入れたりするので封が出来ると便利です。

これらの封筒には「変動費」と「臨時出費」が入ります。

変動費

月ごとに若干、金額が上下する費目のことですね。

・日用品費

・ペット費 など

これらを小分けすると、「今月食費にあといくら使えるか」が可視化され、無駄遣い・買いすぎを回避することが出来ます。

今はスーパーや小売店でも電子マネーが採用されているところも多いので、買う店が限定されているならば全額を入金してしまうのもひとつの手かも。

繰り返しますが、変動費は「可視化」が重要です。

臨時出費

こちらは毎月ではなくある特定のタイミングでのみ発生する出費です。

臨時出費って毎月出ていかない代わりに一回の支払い金額の大きいものが多いです。

だから前もって「月割り」で貯めておきましょう。

そして、これこそが貯金に手を付けないための最重要項目ともいえます。

以下は、我が家で設定している「臨時出費用封筒」の一覧です。

・自動車税(34500円)→12ヶ月割→毎月3000円

・NHK受信料(年24000円)→12ヶ月分割→毎月2000円

・あまごの予防接種・フィラリア予防薬→毎月3000円

・服飾費→毎月4000円

・高速道路代→毎月2000円

・冠婚葬祭費→毎月2000円

・コンタクトレンズ代→毎月2000円

・医療費積立→毎月2000円

・町内会費→毎月2000円

・人へのプレゼント代→毎月1000円

臨時出費用の積立として、合計で27000円です。

決して安い金額じゃないけれど、これを用意することで

もはや何があっても貯蓄にはノーダメージです。

こんな風にして、大きな臨時出費が見つかる度に封筒を追加しています。

そして最後に、小遣いとして設定した金額を自分の財布へ。

これで終了です。

これで貯蓄が減ることはなくなった!次に考えるべきこと

スキャンしてみたけどめちゃ見にくい

貯蓄が減らなくなったことで、まずは「第一ステージクリア」ですね。

上記のアクション③はある意味、臨時出費に備えた「貯蓄」を作るようなものです。

つまりトータルで見ると、アクション②の口座に貯まっていく数字はかなり緩やかなのです。

これでは、いずれ「うーん、もっとがっつり貯めたい…」となること請け合いです。

ましてや僕らのような安月給では尚更

(´;ω;`)

ではどうするの?

必要になった時までに貯められないやん!

というわけで、もし自分の本業でこの先、大きな昇給が望めないようならば思い切って…

いやいや当然のごとく副業や投資を視野に入れるべきです。

バカ正直に微々たる金額をコツコツ貯めるだけでは、正直未来は暗いです。

そんなわけで一緒に暗中模索しましょう(゚∀゚)

読みにくい記事を最後まで読んでいただきありがとうございました。